Не первый год Кыргызстан стремится увеличить долю безналичных платежей в общем обороте. Онлайн-транзакции удобны для всех сторон – граждане защищены от краж, могут обходиться без наличности, а банки экономят на проведении операции. Для развития этого направления разработана Государственная программа по увеличению доли безналичных платежей, первый этап которой стартовал ещё в 2003 году.

Мировые показатели безналичных операций

При том, что в развитых странах доля безналичных платежей достигает 70–95% и более, в Кыргызстане по состоянию на середину прошлого года этот показатель был всего 46,6%. То есть, более половины граждан предпочитают оплату, переводы и другие операции с наличными.

Наибольшую долю безналичных платежей в общем объёме транзакций демонстрируют такие страны:

- США;

- Канада;

- Германия;

- Великобритания;

- Австралия;

- Швеция;

- Китай.

С точки зрения роста объема безналичных операций перспективной называют Индию. В Китае же, например, осуществляется половина от всех цифровых платежей мира. Это вызвано двумя факторами – численностью населения КНР и популярностью внутренних платёжных систем WeChat Pay и Alipa.

Международная консалтинговая компания PwC провела исследование, согласно которому к 2025 году объём безналичных операций в мире вырастет на 80%, а ещё через 5 лет доля таких операций в общем объёме достигнет 3 трлн транзакций в год.

Итоги исследования:

- самые большие темпы роста ожидаются в Азиатско-Тихоокеанском регионе – на 109% с 2020 г. по 2025 г. и на 76% в следующие 5 лет;

- на второй строчке находятся страны Африки – 78% и 64%;

- третьей идёт Европа – 64% и 39%;

- в Латинской Америке ожидаются такие показатели – 52% и 48%;

- минимальные темпы ожидаемого прироста у Канады и США – 43% и 35%.

Такой разбег обусловлен тем, что в развитых странах – США, странах Европы, Канаде и др. – доля безналичных транзакций уже и так велика, поэтому темпы прироста минимальны. В то же время в развивающихся государствах, например на Африканском континенте, эта сфера переживает бурный рост.

Безналичные операции Кыргызстана в цифрах

Первый этап Государственной программы по увеличению доли безналичных платежей и расчетов работал с 2003 по 2008 годы. После реформирования платёжной системы заработала система «пакетного клиринга», предназначенная для проведения розничных регулярных платежей, а также ЕМПЦ – оператор национальной платёжной системы. Окончательные расчёты по сделкам начала поддерживать ГСРРВ. В результате этого банки начали предлагать клиентам проведение безналичных платежей и расчётов в масштабах Республики.

Следующий этап, который длился до 2017 года, уже позволил получить первые значимые результаты в рамках перехода населения на безналичные расчёты. По данным Национального банка, уже к концу 2012 года:

- с использованием платёжных банковских карт было совершено почти 2 млн операций на сумму более 9 млн сомов;

- около 95% всех транзакций по платёжным картам – получение наличных в банкоматах и кассах банков;

- активные счета в банках, в том числе карточные, были только у 10% населения.

К апрелю 2019 года показатели были такими:

- в обращении находилось чуть более 2,5 млн банковских платёжных карт, из которых 1293,6 тыс. – «Элкарт»;

- объём безналичных операций составил уже 196,2 млрд сомов.

В 2021 году ситуация кардинально изменилась:

- платёжных карт в Киргизии стало 3,3 млн штук, что на 6,1% больше, чем годом ранее (3098700 штук в 2020 году);

- только за первый квартал года было проведено больше 6 млн транзакций суммой в 7 млрд сомов, что больше на 63,5%, чем за тот же период прошлого года;

- в целом же по итогам 2021 года выполнено 17,4 млн безналичных платежей суммой в 75,6 млрд сомов.

К концу 2022 года развитие сферы безналичных платежей продолжилось, а 9 из 10 оплат были выполнены бесконтактным способом. Уже к концу третьего квартала:

- число карт – 4,66 млн штук;

- объём безналичных платежей вырос на 43% в сравнении с тем же периодом прошлого года;

- средний чек транзакции увеличился на 35%;

- на 500 тыс. штук повысилось количество выпущенных банковских карт, но в основном за счёт Бишкека и Ошской области.

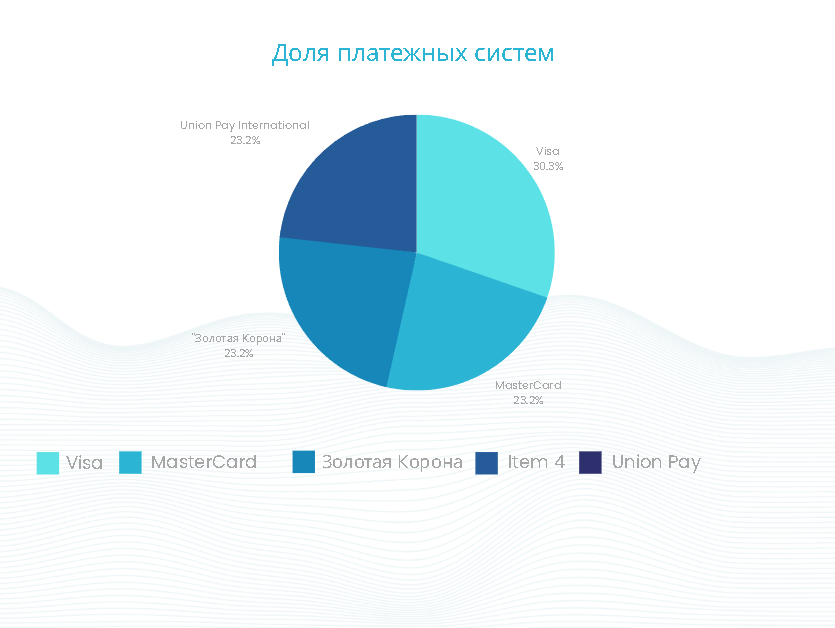

Самыми популярными в Кыргызстане остаются карты «Элкарт» – они «берут» на себя 2/3 общего объёма эмиссии. Наиболее популярна платёжная система Visa – на её базе выпущено почти 30% всех банковских карт, 70% поделили между собой MasterCard, «Золотая Корона» и китайская Union Pay International.

Популярные безналичные операции

Всего за прошлый год жители Кыргызстана использовали в безналичном формате 158 млрд сомов, что составило чуть более 196 млн транзакций. Основную долю заняли:

- пополнение счетов в банках – 50 млрд сомов;

- банковские услуги – 40 млрд сомов;

- мобильная связь – 36,2 млрд сомов;

- пополнение электронных кошельков – 25,5 млрд сомов;

- другое – 12,8 млрд сомов.

Наименьшую долю в общем объёме безналичных операций занимает оплата соцсетей, интернет-игр, фиксированной связи, объявлений и благотворительности.

Как развивается сфера безналичных платежей

Безналичные платежи активно внедряются во все сферы жизни – Нацбанк старается сделать их основным методом расчётов. Например:

- Министр здравоохранения заявила, что будет проработан механизм по внедрению безналичных платежей в медицинское обслуживание. Это позволит сократить количество эпизодов коррупции. Предполагается, что уже вскоре между больницами и пациентами все расчёты будут проходить только в безналичной форме, в результате чего операции будет легче отслеживать и контролировать.

- Возможность запуска российской «Системы быстрых платежей». Планируется, что СБП скоро появится и в банках Киргизии – это позволит совершать быстрые безналичные переводы без комиссии в рамках установленных лимитов.

- Работа юридических лиц только с безналичными расчётами. Такое нововведение заработало с начала 2022 года. Кроме того, это коснулось сделок купли-продажи автомобильного транспорта и недвижимости. Соответствующий законопроект призван увеличить долю безналичного оборота и снизить уровень теневой экономики. Так, юридические лица будут работать с безналичными формами расчётов вне зависимости от суммы платежа, а индивидуальные предприниматели – если размер одного платежа превышает 1000 расчётных показателей.

Активно внедряется Единая система безналичных расчётов на базе инфраструктуры «Элкарт». Также Кабмином и Нацбанком разработан проект, предусматривающий перевод оплаты всех государственных услуг на безналичные «рельсы».

Основные проблемы

Несмотря на все предпринимаемые меры, доля наличных расчётов всё ещё высока и лишь немногим меньше 50% в общем обороте.

В сфере безналичных платежей сохраняется много проблем:

- Не все банки эмитируют карты международных платёжных систем и национальной системы «Элкарт». Тем не менее, намечается тренд на задействование всех банковских учреждений в эмиссии платёжных карт.

- Неразвитая география отделений банков. В этой сфере традиционно лидирует Бишкек – концентрация филиалов коммерческих банков здесь наиболее высока. Например, на начало 2020 года рынок платёжных тут был наиболее развитым – почти 60% всех безналичных операций пришлось на столицу. В то же время в Таласской области этот показатель составил всего 2,9 %.

- Нехватка инструментов для осуществления безналичных операций. Прежде всего, речь о POS-терминалах и банкоматах. Но и в этом направлении уже есть подвижки. Так, карты «Элкарт» к концу прошлого года принимали в 2041 банкомате, с ними работали 16252 POS-терминала. Это больше на 6,9% и 24,4% соответственно, чем годом ранее. Всего на территории Кыргызстана карты международных платёжных систем MasterCard и Visa обслуживают чуть менее 800 банкоматов и 7753 POS-терминала. Меньше всего устройств для работы с «Золотой короной» – 257 банкоматов и 1847 POS-терминалов.

НБ КР принимает меры по увеличению доли безналичных операций. В первую очередь, это коснётся сегмента розничных платежей, например, безналичной оплаты покупок в магазинах. Вместе с тем отмечается заинтересованность со стороны поставщиков товаров и услуг – всё больше торговых точек устанавливают POS-терминалы и подключают эквайринг для приёма оплаты с банковских карт.